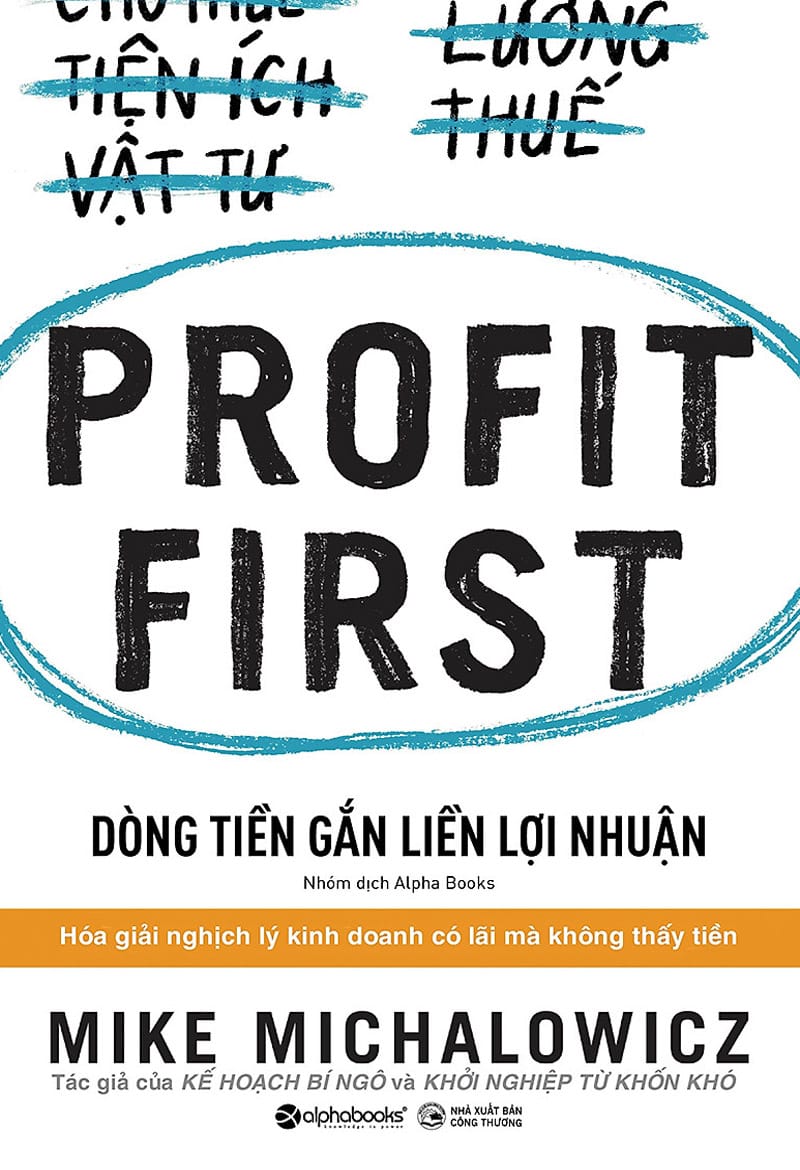

By Trong Hau in Sách — 19 Th08 2022 Dòng tiền gắn liền với lợi nhuận - Mike Michalowicz DongTienGanLienVoiLoiNhuan